Mehrwertsteuersenkung: Warum unsere Bücher trotzdem nicht billiger werden

Anfang des Monats hat die Bundesregierung angekündigt, dass im Rahmen eines Konjunkturpakets zur Abfederung der coronabedingten Rezession unter anderem die Mehrwertsteuersätze für das zweite Halbjahr 2020 von 19 auf 16 bzw. von 7 auf 5 Prozent gesenkt werden. »Das bedeutet, dass der Konsum angeregt wird«, erklärte die Kanzlerin auf der Pressekonferenz am 3. Juni. Davon erhoffe man sich »eine breite Wirkung für die Belebung der Wirtschaft insgesamt«. Wenn Angela Merkel von einer Anregung des Konsums spricht, ist es also offenbar Wunsch und Wille der Bundesregierung, dass die niedrigere Steuer auch tatsächlich in Gestalt von Preissenkungen an die Verbraucher weitergegeben wird und der Steuervorteil nicht etwa vom Handel einbehalten wird. Auf den ersten Blick klingt das plausibel: Für den Handel ist die Mehrwertsteuer wegen des Vorsteuerabzugs ohnehin mehr oder weniger ein durchlaufender Posten, und zumindest in der Logik des Steuerrechts ist der Kunde der Steuerpflichtige und der Händler macht gewissermaßen nur das Inkasso für den Staat. Und es klingt auch attraktiv: Bei größeren Anschaffungen (Auto, Fernseher, Waschmaschine) machen ein paar Prozentpunkte schon ein bisschen was aus. Aber funktioniert all das auch im Buchhandel?

Ich glaube nicht. Ich will versuchen zu erklären, warum die temporäre Steuersenkung für den Buchhandel ein Problem ist, und ich möchte um Verständnis dafür werben, dass sich zumindest unsere Ladenpreise nicht ändern werden.

Die Sache mit der Buchpreisbindung

Dass ich an dieser Stelle überhaupt Voraussagen über die Ladenpreise unserer Bücher machen kann, liegt daran, dass wir in Deutschland eine gesetzlich vorgeschriebene Buchpreisbindung haben, das heißt: Der Verlag legt den Brutto-Ladenpreis für Endabnehmer fest. Die Buchpreisbindung (die vor Einführung des Buchpreisbindungsgesetzes im Jahr 2002 über vertragliche Vereinbarungen zwischen Verlagen und dem Handel realisiert wurde) »dient dem Schutz des Kulturgutes Buch« und soll »die Existenz einer großen Zahl von Verkaufsstellen« fördern, indem sie Preiskämpfe zwischen Händlern verhindert. Sprich: Die Buchpreisbindung schützt die kleine Buchhandlung um die Ecke vor der Marktmacht von Firmen wie Amazon. Auch wenn die Buchpreisbindung (überwiegend von außerhalb der Branche) bisweilen kritisiert wird, ist ihre Existenz jetzt erst einmal Fakt. Und da sie auf eine mehr als hundertjährige, fast ununterbrochene Geschichte zurückblicken kann, basieren viele Dinge im deutschen Buchhandel auf dem Konzept des »gebundenen Ladenpreises«. Die entscheidenden Punkte sind:

- Auf den verschiedenen Handelsstufen (Verlag, Großhändler, Buchhandlung) wird nicht mit individuellen Einkaufspreisen gerechnet, sondern stets mit prozentualen »Rabatten« gegenüber dem Endverkaufspreis. Wenn also beispielsweise ein Buchhändler ein Buch, für das der Verlag einen Ladenpreis von 25 Euro festgesetzt hat, beim Verlag oder dessen Auslieferung bestellt und beide einen Rabatt von sagen wir 40% ausgemacht haben, dann bezahlt er 15 Euro (brutto!) sowie normalerweise die Versandkosten. (Üblich sind Rabatte im Bereich von 25 bis über 50 Prozent, auch abhängig von der Art des Buches und abgenommener Menge.) Ein Barsortiment, also ein Großhändler, der Bücher auf eigene Rechnung kauft und Buchhandlungen meist über Nacht beliefern kann, bekommt entsprechend einen höheren Rabatt vom Verlag und gewährt der Buchhandlung seinerseits einen entsprechend geringeren Rabatt. Alles basiert also immer auf dem Ladenpreis.

- Da alles vom Ladenpreis abhängt und dieser vom Verlag inklusive der gültigen Mehrwertsteuer anzugeben ist, sind Nettopreise, auch über die Handelsstufen hinweg, letztendlich immer aus den Bruttopreisen (abzüglich Rabatt) errechnet und nicht umgekehrt. Ein Buch hat also, wenn man so will, gar keinen Nettopreis, man kann ihn lediglich jeweils ausrechnen.

Preisänderungen

Trotz Buchpreisbindung kann der Verkaufspreis von Büchern natürlich geändert werden. Das geschieht, indem der Verlag den neuen Preis mit entsprechender Vorlaufzeit an das Verzeichnis lieferbarer Bücher (VLB) meldet, das hierzulande auch als Preisreferenzdatenbank fungiert. (Unter buchhandel.de können die gebundenen Ladenpreise von Büchern auch von Nicht-VLB-Abonnenten recherchiert werden.) Bei E-Books sind Preisänderungen, gerne in Form von zeitlich begrenzten Aktionen, inzwischen gang und gäbe und auch mehr oder weniger unproblematisch, da keine physischen Waren bewegt werden. Auch bei gedruckten Büchern gibt es Preisanpassungen – nicht zu verwechseln mit der Aufhebung des gebundenen Ladenpreises, die frühestens nach 18 Monaten möglich ist –, aber die haben eine Reihe von Implikationen, die es zu beachten gilt:

- Außer bei Aktionstiteln und Neuerscheinungen sind Bücher in Buchhandlungen im Allgemeinen nicht in großen Stapeln desselben Titels anzutreffen. Das unterscheidet sie von Produkten in einem Supermarkt insofern, als dass die nach der Preisangabenverordnung verpflichtende Angabe des Bruttoverkaufspreises meist nicht durch ein Schild am Regal erfolgen kann. Trotzdem muss aber jedes Produkt in einem Laden mit seinem Preis ausgezeichnet sein. Deshalb drucken viele Verlage – auch wir, zumindest bei den Softcover-Titeln – den Ladenpreis direkt auf das Buch, quasi als Service für den Handel. Barsortimente liefern Etiketten mit dem gültigen Preis an die Buchhandlung, andere Titel müssen von Hand ausgezeichnet werden – vor allem früher auch gerne handschriftlich mit dem Bleistift. Ändert sich der Ladenpreis, müssen die Bücher umgezeichnet werden. Ändern sich die Ladenpreise aller Bücher, müssen also auch alle Bücher umgezeichnet werden.

- Weil Bücher oft relativ lange in einer Buchhandlung lagern, schützt die Verkehrsordnung für den Buchhandel die Investition des Buchhandlung dadurch, dass eine Herabsetzung des Ladenpreises sie dazu berechtigt, innerhalb der letzten 12 Monate eingekaufte Bücher zu remittieren (also gegen Gutschrift zurückzugeben) oder sich die Differenz zwischen dem bezahlten und dem neuen Preis (=Ladenpreis abzüglich Rabatt) erstatten zu lassen.

Faktisch führt das dazu, dass Ladenpreise selten und wenn überhaupt, dann nach oben geändert werden. Deutlich üblicher als Preissenkungen ist es, dass stattdessen Neuausgaben, meist mit anderer Ausstattung, erscheinen, die als neues Produkt mit neuer ISBN und neuem Preis verkauft werden. Besonders bei Großverlagen erscheinen viele Bücher zunächst als Hardcover und dann als günstigere Paperback- oder Taschenbuchausgabe, um eine zweite Verkaufswelle zu ermöglichen.

In Bezug auf die anstehende Mehrwertsteueränderung gibt es im Prinzip zwei Szenarios: Entweder der Verlag senkt den Bruttopreis, so dass der Nettopreis rechnerisch gleich bleibt, das Buch für Endkunden aber ein wenig billiger wird, oder der Verlag ändert nichts, so dass zwar der Ladenpreis gleich bleibt, aber der Nettopreis temporär leicht steigt. Schauen wir uns beide Möglichkeiten an.

Die Zwei-Prozent-Hürde

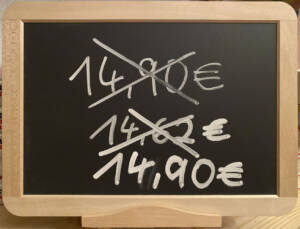

Bücher (und seit Ende letzten Jahres auch E-Books) sind in Deutschland mit dem reduzierten Mehrwertsteuersatz zu versteuern, der momentan 7 Prozent beträgt und nach dem Willen der Bundesregierung vom 1. Juli bis zum 31. Dezember 2020 auf 5 Prozent abgesenkt werden soll. Werden Bücher jetzt also »zwei Prozent billiger«? Rein rechnerisch werden sie das schon deswegen nicht, weil die sich daraus theoretisch ergebende Bruttopreissenkung gar nicht 2 Prozent beträgt, sondern nur ca. 1,8692 Prozent (Rechenweg: 1 − (1 : 1,07 · 1,05) ≈ 0,018692). Ein Buch, das (wie beispielsweise die Bände unserer Colin-Duffot-Krimireihe) derzeit 14,90 Euro kostet, würde dann 14,62 Euro kosten. Die Käuferin oder der Käufer spart 28 Cent, also noch nicht einmal den Gegenwert einer halbwegs anständigen Schrippe. Ob dadurch »der Konsum angeregt wird«? Unklar. Um jedenfalls diesen enormen Effekt zu ermöglichen, müssen folgende Dinge passieren:

- Der Verlag muss den neuen Preis ausrechnen und an das VLB sowie die Barsortimente melden. Auch in einem ggf. vorhandenen eigenen Online-Shop muss der Preis natürlich aktualisiert werden, denn ein Buch muss ja überall den gleichen Ladenpreis haben.

- Jede Buchhandlung, die das Buch vorrätig hat, muss es aus dem Regal heraussuchen, ein neues Preisschild drucken und aufkleben – unabhängig davon, ob der Titel zwischen Juli und Dezember überhaupt verkauft wird.

- Der Buchhandel, der von Schwellenpreisen (also Preisen, die auf 99 oder 49 Cent enden) ohnehin nicht so richtig begeistert ist, wird sich eine größere Menge 1-, 2- und 5-Cent-Münzen als Wechselgeld beschaffen und damit hantieren müssen, was heutzutage bei den meisten Banken mit erheblichen Gebühren verbunden ist. Das ist zwar in anderen Branchen wie dem Lebensmitteleinzelhandel ganz üblich, bleibt aber trotzdem eine Herausforderung für den Buchhandel.

- Wenn der Verlag den Preis zum 1. Januar 2021 wieder zurücksetzt – und in Anbetracht der von den Auswirkungen der Corona-Pandemie ebenfalls stark gebeutelten Buchbranche ist nicht einzusehen, warum er das nicht tun sollte – müssen alle Änderungen von allen Beteiligten wieder rückgängig gemacht werden, und zwar ebenso punktgenau zum Stichtag.

E-Books sind natürlich ebenso von der Mehrwertsteueränderung betroffen. Auch wenn hier Preisänderungen im Prinzip recht einfach sind, ergibt sich ein ganz anderes Problem: Durch die Marktmacht von Apple haben sich die aus dem AppStore bekannten, festen Preisstufen auch plattformübergreifend bei E-Books etabliert. Ein Verlag, der ein E-Book für derzeit 12,99 Euro anbietet, hat also faktisch gar nicht die Möglichkeit, es zukünftig zum Preis von 12,99 Euro : 1,07 · 1,05 ≈ 12,75 Euro anzubieten, sondern muss sich entscheiden, ob er auf die nächstniedrigere Preisstufe 11,99 Euro geht. Da auch ein E-Book überall das Gleiche kosten muss, wäre es auch nicht erlaubt, den Preis nur für die übrigen Shops zu ändern.

Heute so, morgen so

Wenn umgekehrt der Bruttopreis so bleibt, wie er ist, ändern sich natürlich auch ein paar Dinge. Denn mit der Mehrwertsteuersenkung um zwei Prozentpunkte steigt damit der Nettopreis um ca. 1,9048 Prozent (Rechenweg: 1,07 : 1,05 − 1 ≈ 0,019048). Bei einem Ladenpreis von gleichbleibend 14,90 Euro ergibt sich damit eine Erhöhung des Nettoumsatzes um (aufgerundet) 27 Cent. (Nein, nicht die 28 Cent von oben; Prozentrechnung funktioniert nicht so einfach.) Wer diese 27 Cent »einstreicht« (wie es Spiegel Online formuliert hat), hängt allerdings davon ab, wo das Buch zu welchem Zeitpunkt war:

- Hat die Buchhandlung das Buch bereits vor dem 1.7.2020 eingekauft und verkauft es dann bis Jahresende, darf sie das Geld behalten.

- Wurde das Buch erst im zweiten Halbjahr 2020 angeschafft und dann auch im zweiten Halbjahr 2020 veräußert, profitiert die Buchhandlung lediglich von der 1,9 Pozent höheren Netto-Marge, also 27 Cent multipliziert mit dem Rabatt. Das sind dann zwischen 7 und 12 Cent. Wenn übers Barsortiment eingekauft wurde, profitieren vom Rest, wiederum abhängig vom Datum des Einkaufs des Barsortiments beim Verlag, entweder nur das Barsortiment oder Barsortiment und Verlag.

- Am Ende des halben Jahres kehren sich die Effekte selbstverständlich wieder um.

- Von dem, was am Ende beim Verlag ankommt – für eine grobe Überschlagsrechnung können wir mit etwa 40 Prozent des Ladenpreises kalkulieren – wird natürlich unter anderem das Honorar für die Autorin oder den Autor bezahlt. In den üblichen Verträgen ist das ein Prozentsatz vom Netto-Ladenpreis. Für Bücher, die im 2. Halbjahr 2020 verkauft werden, muss dann also die oft jährliche Honorarabrechnung gesplittet werden, da sich der Netto-Ladenpreis ja zwischendurch geändert hat.

Software-Sorgen

Völlig unabhängig davon, für welche Variante sich jeder einzelne Verlag entscheidet – und eine branchenweit einheitliche Lösung wird es wohl aus kartellrechtlichen Gründen nicht geben können – ist der administrative Aufwand für die anstehende Mehrwertsteueränderung immens. Einfach »mal eben« die Höhe des Mehrwertsteuersatzes von 7 auf 5 bzw. von 19 auf 16 Prozent zu ändern, scheint in den meisten Kassen- und Warenwirtschaftssystemen nicht so trivial zu sein, wie man sich das vorstellen oder wünschen mag. Das gleiche gilt für Faktura-Software und Buchhaltungskonten. Je nach gewählter Vorgehensweise sind ggf. auch Online-Shop-Lösungen von Verlagen betroffen, die zwar eine Änderung der Mehrwertsteuer zulassen, aber prinzipbedingt nur entweder mit festem Brutto- oder festem Netto-Preis rechnen können. All dies sind Punkte, die erst einmal jeden Einzelhändler betreffen. Allerdings dürfte es einer Supermarktkette etwas leichter fallen, die Änderungen umzusetzen, als einer kleinen Buchhandlung, die mit jedem Fehler zusätzlich noch riskiert, einen Preisbindungsverstoß zu begehen.

Und nun?

So oder so: Die temporäre Mehrwertsteueränderung wird eine Menge Arbeit mit sich bringen, die gerade kleine und mittlere Unternehmen weitaus stärker betreffen wird als große. Die speziellen Problematiken in der Buchbranche sind nicht, wie Kritiker behaupten mögen, eine Folge der (von mir sehr befürworteten) Buchpreisbindung, sondern hängen damit zusammen, wie der Buchhandel seit Jahrzehnten funktioniert. Und auch wenn es hier an einigen Stellen Reformbedarf geben mag, so wäre nichts davon innerhalb von noch nicht einmal einem Monat umsetzbar. Handelsusancen, aber auch unser Steuerrecht sind komplexer, als dass es damit getan wäre, einfach an der richtigen Stelle eine Zahl zu ändern.

Von den beiden denkbaren Szenarios – Herabsetzung oder Beibehaltung des Ladenpreises – erscheint mir Variante 2 am vernünftigsten zu sein. Und ich sage das nicht, weil ich mir als Verleger davon irgendeinen wirtschaftlichen Vorteil erhoffe. Ich möchte einfach nicht, dass Buchhändler*innen ihre Arbeitszeit damit verbringen, sinnlos Etiketten zu kleben, statt sich zum Beispiel mit unserer Herbstvorschau zu beschäftigen oder ihre Kundinnen und Kunden zu beraten. Ich werde ein bisschen basteln müssen, um eine korrekte Honorarabrechnung für das zweite Halbjahr 2020 zu erzeugen, auch wenn das unseren Autor*innen vielleicht nur ein paar Cent mehr bringt. Selbst Vielleser, die jeden Monat 100 Euro für Bücher ausgeben, kämen am Ende des Jahres nur auf 11,21 Euro Ersparnis. An die appelliere ich: Gönnt dem Buchhandel die paar Extra-Euros. Wir können sie gut gebrauchen, um diese schwere Zeit zu überstehen und Euch auch weiterhin vor Ort mit guten Büchern zu versorgen.

2015 war die Zahl der ankommenden Flüchtlinge in Deutschland noch fünfmal so hoch, und viele Menschen fragten sich, ob es gelingen würde, mit den Herausforderungen der »Flüchtlingskrise« umzugehen. Unter diesem Eindruck begann unser Autor Peter S. Kaspar mit dem Schreiben seines Romans »

2015 war die Zahl der ankommenden Flüchtlinge in Deutschland noch fünfmal so hoch, und viele Menschen fragten sich, ob es gelingen würde, mit den Herausforderungen der »Flüchtlingskrise« umzugehen. Unter diesem Eindruck begann unser Autor Peter S. Kaspar mit dem Schreiben seines Romans »